令和3年10月から申請受付が始まるインボイス制度の登録申請書。経過措置や特例によって書き方が多少分かりにくくなっています。(様式も複数)

そこで今回は、そんなインボイス制度の登録申請書の書き方について、様式別に経過措置や特例も含め詳しく解説します。

適格請求書発行事業者の登録申請書の様式

適格請求書発行事業者の登録申請書(略して「登録申請書」)は、以下のように国内事業者か国外事業者か、提出期間がいつか、によって様式が6つに分かれています。

| 提出期間 | 令和3年10月~ 令和5年9月 | 令和5年10月~ 令和6年9月 | 令和6年10月~ |

| 国内事業者用 | 第1-(1)号様式(PDF/250KB) | 第1-(3)号様式(PDF/281KB) | 第1-(5)号様式(PDF/249KB) |

| 国外事業者用 | 第1-(2)号様式(PDF/350KB) | 第1-(4)号様式(PDF/385KB) | 第1-(6)号様式(PDF/372KB) |

提出期間によって登録申請書の様式を分けているのは、以下のように提出期間によって適用される経過措置などが異なる為です。

| 提出期間 | 令和3年10月~ 令和5年9月 | 令和5年10月~ 令和6年9月 | 令和6年10月~ |

| 登録の経過措置※1 | あり | ー | ー |

| 免税事業者の経過措置※2 | あり | あり | ー |

| 免税事業者の登録時期※3 | あり | あり | あり |

| 新設法人等の登録時期の特例※4 | ー | あり | あり |

| 相続による事業承継※5 | ー | あり | あり |

関連記事インボイス制度の登録申請手続は上記のように経過措置や特例が多いです。全体像や違いについて詳しく知りたい方は以下の記事をご覧ください。

関連記事インボイス制度の概要や、そもそも適格請求書発行事業者になる必要があるのかどうかなど、免税事業者がとりうる対応策について詳しくは以下の記事をご覧ください。

以下で、国内事業者の提出期間別(様式別)の登録申請書の書き方について詳しく見ていきましょう。

令和3年10月~令和5年9月提出の登録申請書の書き方

国内事業者が令和3年10月1日~令和5年9月30日までの間に提出する登録申請書の様式は第1-(1)号様式になります。

住所や氏名など誰でもわかる箇所は省略して、判断に迷う箇所にポイントを絞って解説します。

事業者区分欄

申請時点で課税事業者か免税事業者か、いずれか該当する区分にチェックを入れます。

困難な事情欄

登録の経過措置で令和5年3月31日(特定期間の判定で課税事業者となる場合は令和5年6月30日)までに登録申請書を提出するとインボイス制度が開始される令和5年10月1日に登録されますが、それぞれの期限までに提出することが困難な事情がある場合は、この欄にその困難な事情を記載することによって令和5年10月1日に登録を受けることができます。困難の度合いは問われません(インボイス通達5ー2)。

例えば、「令和5年9月1日事業開始」「令和5年8月20日相続により事業承継」などと記載します。

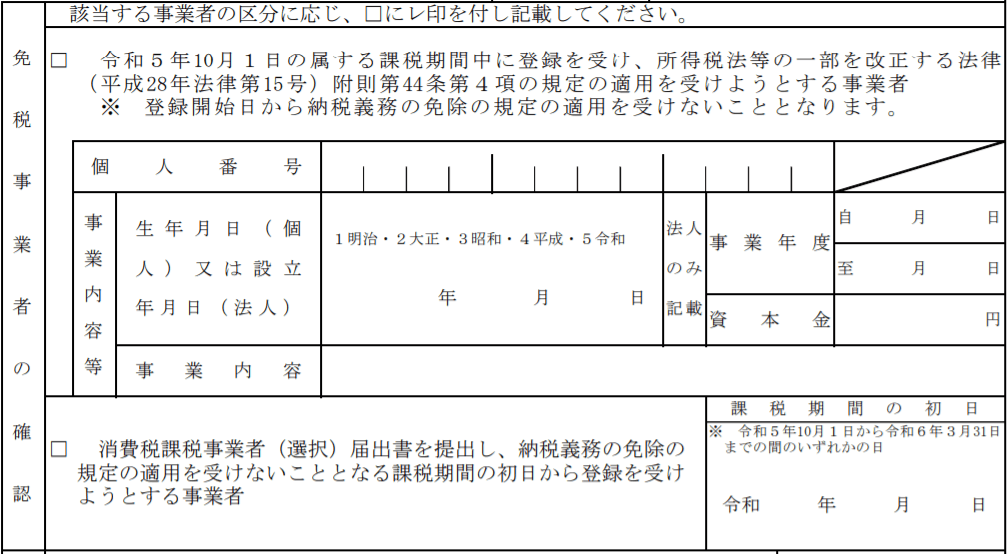

免税事業者の確認欄

申請時点で免税事業者の方は上段か下段か、いずれか該当する区分にチエックを入れて記載します。

上段「令和5年10月1日の属する課税期間中に登録を受け、所得税法等の一部を改正する法律(平成28年法律第15号)附則第44条第4項の規定の適用を受けようとする事業者」

この上段は、免税事業者の経過措置(登録日が令和5年10月1日の属する課税期間の場合、課税事業者選択届出書の提出が不要となり、登録日から課税事業者となる)の適用を受ける事業者が該当します。

例えば、インボイス制度の開始とともに登録を受けたい事業者は、登録の経過措置で令和5年3月31日(特定期間の判定で課税事業者となる場合は令和5年6月30日、各期限までに提出が困難な事情がある場合は令和5年9月30日)までに登録申請をすると令和5年10月1日に登録されますので、ここに該当します。

下段「消費税課税事業者(選択)届出書を提出し、納税義務の免除の規定の適用を受けないこととなる課税期間の初日から登録を受けようとする事業者」

この下段は、課税事業者(選択)届出書を提出して、免税事業者の登録時期(課税事業者となる課税期間の初日の前日から起算して1月前の日までに登録申請すると課税事業者となる課税期間の初日に登録される)の適用を受ける事業者が該当します。

例えば、個人事業者で令和5年分は登録しても3か月と半端(3か月分の申告も必要)なので令和6年分から登録を受けたいなど、課税期間の途中からではなく課税期間の初日から登録を受けたい事業者は、ここに該当します。

参考上段と下段の違いを整理すると以下の通りです。

| 免税事業者の確認欄 | 上段 | 下段 |

| 適用される措置 | 免税事業者の経過措置 | 免税事業者の登録時期 |

| 課税事業者選択届出書 | 提出不要 | 提出必要 |

| 課税事業者となる時期 | 課税期間の途中 | 課税期間の初日(翌期首) |

| 適格請求書発行事業者の登録日 | 同上 | 同上 |

| 想定されるケース | 早く登録したい場合 | 翌期首から登録したい場合 |

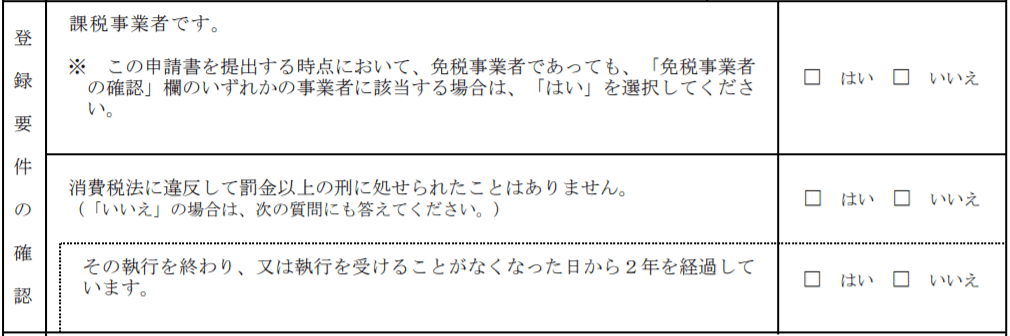

登録要件の確認欄

適格請求書発行事業者の登録を受ける為には、①課税事業者である(申請時点で免税事業者でも「免税事業者の確認」欄に該当すれば課税事業者となります)。②消費税法違反で罰金以上の刑に処せられたときは、その執行が終わったか、執行を受けることがなくなった日から2年を経過している。という2つの要件を満たす必要があります。2つの要件を満たしていれば、原則登録を拒否されることはありませんが、罰金以上の刑で執行が終わっていないか、2年を経過していない場合は、登録を受けることはできません。

令和5年10月~令和6年9月提出の登録申請書の書き方

国内事業者が令和5年10月1日~令和6年9月30日までの間に提出する登録申請書の様式は第1-(3)号様式になります。

住所や氏名など誰でもわかる箇所は省略して、判断に迷う箇所にポイントを絞って解説します。

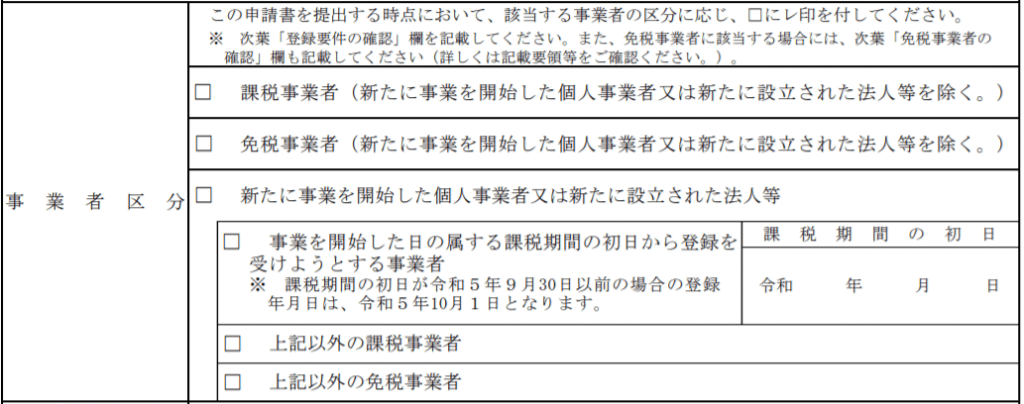

事業者区分欄

申請時点で上段か中段か下段(更に上段、中段、下段)か、いずれか該当する区分にチェックを入れます。

上段「課税事業者(新たに事業を開始した個人事業者又は新たに設立された法人等を除く。)」

この上段は、新規開業でない課税事業者が該当します。新規開業でない課税事業者は審査が終わり次第随時登録されます(登録申請に期限はなく、登録も課税期間単位ではありません)。

中段「免税事業者(新たに事業を開始した個人事業者又は新たに設立された法人等を除く。)」

この中段は、新規開業でない免税事業者が該当します。新規開業でない免税事業者はこの後記載する「免税事業者の確認」欄の区分に応じて登録されます。

下段の上段「事業を開始した日の属する課税期間の初日から登録を受けようとする事業者」

この下段の上段は、新規開業で新設法人等の登録時期の特例(事業を開始した課税期間の末日までに登録申請すると事業を開始した課税期間の初日に登録される)の適用を受ける事業者が該当します。この特例の適用を受けると開業日後の登録申請でも、開業日に遡って登録を受けたものとみなされます。

下段の中段「上記以外の課税事業者」

下段の下段「上記以外の免税事業者」

この下段の中段、下段は、新規開業で新設法人等の登録時期の特例の適用を受けない事業者が該当します。課税事業者は審査が終わり次第随時登録、免税事業者はこの後記載する「免税事業者の確認」欄の区分に応じて登録されます。

例えば、課税事業者で開業日まで遡って登録を受けたくない事業者や、免税事業者で免税事業者の経過措置の方を受けたい事業者は、ここに該当します。

免税事業者の確認欄

申請時点で免税事業者の方は上段か中段か下段か、いずれか該当する区分にチエックを入れて記載します。

上段「令和5年10月1日の属する課税期間中に登録を受け、所得税法等の一部を改正する法律(平成28年法律第15号)附則第44条第4項の規定の適用を受けようとする事業者」

この上段は、免税事業者の経過措置(登録日が令和5年10月1日の属する課税期間の場合、課税事業者選択届出書の提出が不要となり、登録日から課税事業者となる)の適用を受ける事業者が該当します。

例えば、事業年度が令和5年10月1日~令和6年9月30日(令和5年10月1日の属する課税期間)の法人が、インボイス制度が開始される令和5年10月1日の登録は見送っていたものの、途中から登録の必要性を感じて令和6年3月31日に登録申請をして、令和6年5月1日に登録を受ける場合など、課税期間の途中でもいいからできるだけ早く登録を受けたい事業者は、ここに該当します。

この場合、課税事業者選択届出書の提出は不要、登録日となる令和6年5月1日から課税事業者となり、令和6年5月1日~令和6年9月30日までの5か月分の消費税の申告納付が必要になります。

中段「消費税課税事業者(選択)届出書を提出し、納税義務の免除の規定の適用を受けないこととなる翌課税期間の初日から登録を受けようとする事業者」

この中段は、課税事業者(選択)届出書を提出して、免税事業者の登録時期(課税事業者となる課税期間の初日の前日から起算して1月前の日までに登録申請すると課税事業者となる課税期間の初日に登録される)の適用を受ける事業者が該当します。

例えば、個人事業者で令和5年分は登録しても3か月と半端(3か月分の申告も必要)なので令和6年分から登録を受けたいなど、課税期間の途中からではなく課税期間の初日から登録を受けたい事業者は、ここに該当します。

下段「上記以外の免税事業者」

この下段は、免税事業者の経過措置、免税事業者の登録時期の適用を受けない事業者が該当します。

例えば、新規開業で新設法人等の登録時期の特例の適用を受ける免税事業者や、免税事業者の登録時期の申請期限(1か月前)を過ぎて申請する免税事業者は、ここに該当します。

参考上段と中段と下段の違いを整理すると以下の通りです。

| 免税事業者の確認欄 | 上段 | 中段 | 下段(新規開業の場合) |

| 適用される措置 | 免税事業者の経過措置 | 免税事業者の登録時期 | 新設法人等の登録時期の特例 |

| 課税事業者選択届出書 | 提出不要 | 提出必要 | 提出必要 |

| 課税事業者となる時期 | 課税期間の途中 | 課税期間の初日(翌期首) | 課税期間の初日(開業日) |

| 適格請求書発行事業者の登録日 | 同上 | 同上 | 同上(遡って登録) |

| 想定されるケース | 早く登録したい場合 | 翌期首から登録したい場合 | 開業日から登録したい場合 |

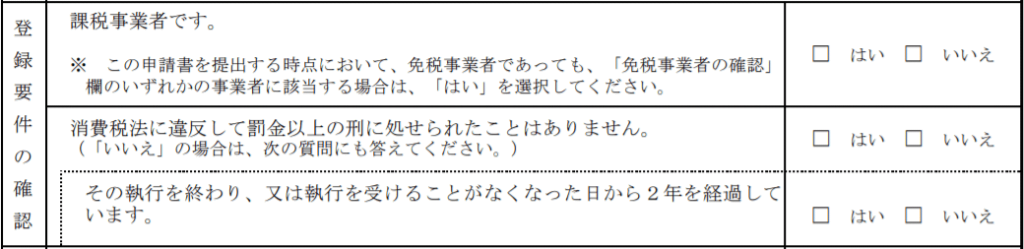

登録要件の確認欄

適格請求書発行事業者の登録を受ける為には、①課税事業者である(申請時点で免税事業者でも「免税事業者の確認」欄に該当すれば課税事業者となります)。②消費税法違反で罰金以上の刑に処せられたときは、その執行が終わったか、執行を受けることがなくなった日から2年を経過している。という2つの要件を満たす必要があります。2つの要件を満たしていれば、原則登録を拒否されることはありませんが、罰金以上の刑で執行が終わっていないか、2年を経過していない場合は、登録を受けることはできません。

相続による事業承継の確認欄

相続により適格請求書発行事業者の事業を承継した相続人は、相続から4か月間は、自分の登録申請書(この登録申請書)を提出して、自分の登録が終わるまでの間(自分の登録番号をもらうまでの間)、適格請求書発行事業者とみなされ、被相続人の登録番号を自分の登録番号とみなされます。この欄は申請者がこの取扱いの適用を受ける事業者かどうかを確認する欄になっています。

令和6年10月~提出の登録申請書の書き方

国内事業者が令和6年10月1日以後に提出する登録申請書の様式は第1-(5)号様式になります。

住所や氏名など誰でもわかる箇所は省略して、判断に迷う箇所にポイントを絞って解説します。

事業者区分欄

申請時点で一段目~四段目のどれか、いずれか該当する区分にチェックを入れます。

一段目「事業を開始した日の属する課税期間の初日から登録を受けようとする事業者」

この一段目は、新規開業で新設法人等の登録時期の特例(事業を開始した課税期間の末日までに登録申請すると事業を開始した課税期間の初日に登録される)の適用を受ける事業者が該当します。この特例の適用を受けると開業日後の登録申請でも、開業日に遡って登録を受けたものとみなされます。

二段目「納税義務の免除の規定の適用を受けないこととなる翌課税期間の初日から登録を受けようとする事業者」

この二段目は、課税事業者(選択)届出書を提出して、免税事業者の登録時期(課税事業者となる課税期間の初日の前日から起算して1月前の日までに登録申請すると課税事業者となる課税期間の初日に登録される)の適用を受ける事業者が該当します。

三段目「上記以外の免税事業者」

この三段目は、新設法人等の登録時期の特例、免税事業者の登録時期の適用を受けない免税事業者が該当します。この場合審査が終わり次第随時登録されます(登録申請に期限はなく、登録も課税期間単位ではありません)。

例えば、免税事業者の登録時期の申請期限(1か月前)を過ぎて申請する免税事業者は、ここに該当します。

四段目「上記以外の課税事業者」

この四段目は、新設法人等の登録時期の特例の適用を受けない課税事業者が該当します。この場合審査が終わり次第随時登録されます(登録申請に期限はなく、登録も課税期間単位ではありません)。

例えば、新規開業でない課税事業者は、ここに該当します。

登録要件の確認欄

適格請求書発行事業者の登録を受ける為には、①課税事業者である(申請時点で免税事業者でも課税事業者(選択)届出書を提出して課税事業者となる場合は該当します)。②消費税法違反で罰金以上の刑に処せられたときは、その執行が終わったか、執行を受けることがなくなった日から2年を経過している。という2つの要件を満たす必要があります。2つの要件を満たしていれば、原則登録を拒否されることはありませんが、罰金以上の刑で執行が終わっていないか、2年を経過していない場合は、登録を受けることはできません。

相続による事業承継の確認欄

相続により適格請求書発行事業者の事業を承継した相続人は、相続から4か月間は、自分の登録申請書(この登録申請書)を提出して、自分の登録が終わるまでの間(自分の登録番号をもらうまでの間)、適格請求書発行事業者とみなされ、被相続人の登録番号を自分の登録番号とみなされます。この欄は申請者がこの取扱いの適用を受ける事業者かどうかを確認する欄になっています。

まとめ

いかがだったでしょうか。インボイス制度開始から2年目以降(令和6年10月以降)は経過措置がなくなり登録申請書もシンプルになりますが、それまでは経過措置や特例が多く分かりにくくなっています。ご活用ください。