令和4年度税制改正で「免税事業者の適格請求書発行事業者の登録に関する経過措置」(以下「免税事業者の経過措置」)に関して適用期間の延長などの改正が行われました。

そこで今回は、その改正内容について「簡易選択届出時期の特例」や「登録申請書の様式変更」などの関連項目も含め解説します。

目次

免税事業者の経過措置(課税選択届出不要の特例)

まずは、免税事業者の経過措置の内容の解説から。改正前の免税事業者の経過措置は以下の内容でした。

免税事業者の経過措置

- 適用要件:免税事業者が令和5年10月1日の属する課税期間中に登録を受ける場合(登録日が令和5年10月1日の属する課税期間の場合)

- 経過措置:

- 課税事業者選択届出書の提出が不要

- 登録日から課税事業者となる

免税事業者が適格請求書発行事業者になる為には、原則、前課税期間中に課税事業者選択届出書を提出する必要がありますが、それが不要になります。また、課税事業者選択は、原則、課税期間単位ですが、それが課税期間の途中である登録日から課税事業者になります。

| 取扱い | 原則 | 特例(経過措置) |

| 課税事業者選択届出書 | 前課税期間中に提出必要 | 提出不要 |

| 課税事業者選択 | 課税期間単位 | 登録日から |

令和4年度改正内容

令和4年度税制改正で上記免税事業者の経過措置に対して以下の改正が行われました。

令和4年度改正

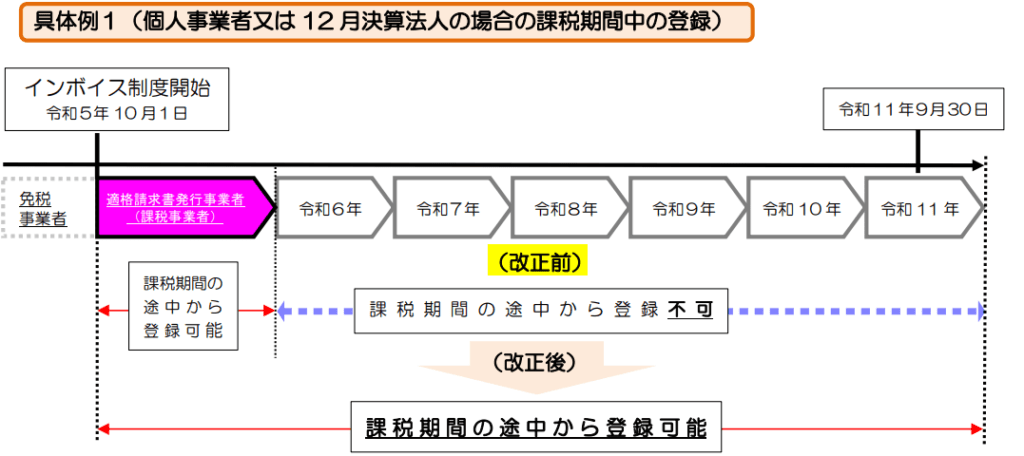

- 適用要件の適用期間が延長された(課税期間の途中から登録できる期間拡大)

- (改正前)令和5年10月1日の属する課税期間中に登録

- (改正後)令和5年10月1日~令和11年9月30日までの日の属する課税期間中に登録

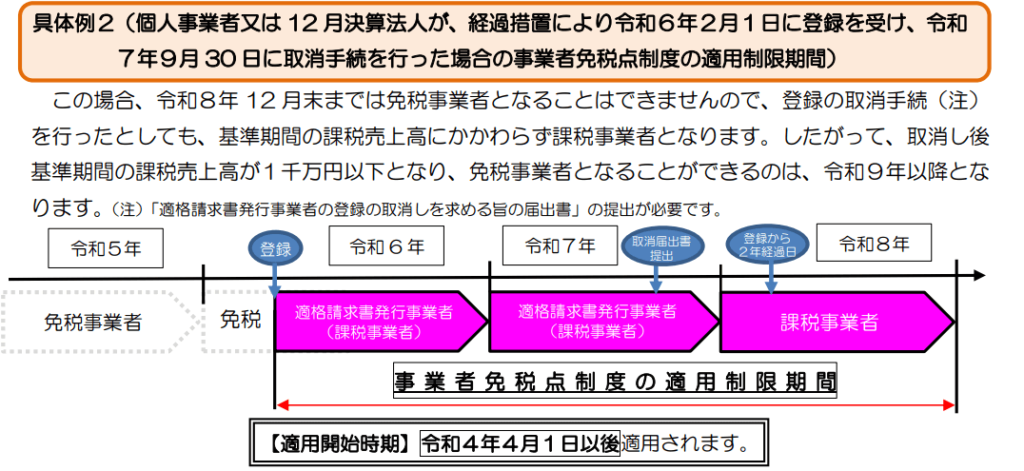

- 免税事業者に戻れない2年縛りができた(事業者免税点制度の適用制限期間新設)

- 登録日が令和5年10月1日の属する課税期間中である場合を除き、上記経過措置の適用を受けて適格請求書発行事業者になった場合、登録日から2年を経過する日の属する課税期間の末日までは免税事業者になることはできない

- 登録申請書に登録希望日の記載ができるようになった(登録申請書の様式変更)

改正がされるまでは、課税事業者は以前から課税期間の途中から適格請求書発行事業者の登録ができたのに対して、免税事業者は課税期間の途中から登録ができるのはインボイス制度がスタートする令和5年10月1日の属する課税期間だけで、それ以降は登録の前提となる課税事業者選択が課税期間単位なので、一度課税事業者選択を逃すと、次の課税期間まで登録ができませんでした。

それが今回の改正で、課税事業者選択届出が不要で課税期間の途中から登録ができる経過措置の適用期間が延長されたことで、免税事業者も、当分の間、状況に応じて柔軟なタイミングで登録ができるようになりました。

改正に伴う簡易選択届出時期の特例の延長

上記免税事業者の経過措置を適用条件とする簡易選択届出時期の特例(免税事業者の経過措置)も上記の適用期間の延長の改正に伴い自動的に延長されます。

簡易選択届出時期の特例

- 適用要件:

- 上記免税事業者の経過措置(課税選択届出不要の特例)の適用を受ける事業者が

- 当課税期間から簡易課税制度を適用する旨を記載した簡易課税制度選択届出書を当課税期間中に提出した場合

- 経過措置:当課税期間から簡易課税制度を適用できる

簡易課税制度を選択する為には、原則、前課税期間中に簡易課税制度選択届出書を提出する必要がありますが、その提出時期が当課税期間中でよくなります。

| 取扱い | 原則 | 特例(経過措置) |

| 簡易課税制度選択届出書 | 前課税期間中に提出必要 | 当課税期間中に提出可能 |

改正に伴う登録申請書の様式変更(4/1)

上記免税事業者の経過措置の改正(適用期間の延長、登録希望日の記載)に伴い「適格請求書発行事業者の登録申請書」の様式も該当部分が変更されました。

リンク:[手続名]適格請求書発行事業者の登録申請手続(国内事業者用)(国税庁ホームページ)

改正に伴う「インボイス制度Q&A」更新(4/28)

上記免税事業者の経過措置の改正に伴い「インボイス制度Q&A」も更新されました。

リンク:インボイス制度に関するQ&A目次一覧(国税庁ホームページ)

改正に伴う「消費税法改正のお知らせ(令和4年4月)」掲載(4/28)

上記免税事業者の経過措置の改正に伴い「消費税法改正のお知らせ(令和4年4月)」が掲載されました。

リンク:消費税法改正のお知らせ(令和4年4月)(国税庁ホームページ)