インボイスの交付に必要な登録申請手続。やめるのに必要な取りやめ手続。手続関係は適用時期にかかわるので税務上特に重要ですが、経過措置や特例が多いので全体像や違いがつかみづらくなっています。

そこで今回は、インボイス制度の手続関係について、全体像や違いが分かるように経過措置や特例も含め詳しく解説します。

適格請求書発行事業者の要件

インボイス(適格請求書)を交付する為には適格請求書発行事業者になる必要がありますが、適格請求書発行事業者になる為の要件は以下の通りです。

要件

- 課税事業者であること⇒免税事業者不可

- 適格請求書発行事業者の登録を受けること⇒手続必要、登録任意、免税なし

免税事業者が適格請求書発行事業者になる為には課税事業者になる必要があります。(課税事業者選択届出、基準期間の課税売上高1,000万円超など)

課税事業者が適格請求書発行事業者になる為には登録申請手続きが必要です。自動で登録されるわけではありません。また、登録するかどうかは任意です。登録をすると基準期間の課税売上高が1,000万円以下になっても免税事業者にはなれませんので注意が必要です。(適格請求書発行事業者の登録を取り消されない限り免税事業者となりません)

インボイスは仕入税額控除に必要なので、仕入税額控除の必要がない消費者が顧客の場合(B2C)、登録は必要ありません。

関連記事インボイス制度や登録の判断(B2C、B2Bなど)については以下の記事を参考にしてください。

適格請求書発行事業者の登録申請手続

適格請求書発行事業者の登録申請手続は以下の手順で行います。(税務署に登録申請をしてインボイスに記載する為の登録番号をもらいます)

登録申請手続

- 事業者⇒税務署に以下の書類を提出する

- 課税事業者選択届出書(免税事業者の場合)

- 適格請求書発行事業者の登録申請書(登録申請書)

- 税務署⇒事業者からの申請を受けて以下の手続を行う

- 審査(課税事業者で消費税法違反等の登録拒否要件に該当しなければ登録)

- 登録(適格請求書発行事業者登録簿に法定事項を登載)⇒ここで効力発生

- 公表(取引相手が適格請求書発行事業者か確認できるよう国税庁HPに公表)

- 通知(申請した事業者に対してインボイスに記載する為の登録番号を通知)

以下の3つの場合を除き、登録申請書は提出期限なし、登録も審査が終わり次第随時行われます。(登録は課税期間単位ではありません⇔登録の取りやめは課税期間単位です)

- インボイス制度が導入される令和5年10月1日から登録を受けようとする場合

(登録の経過措置)・・・令和5年3月31日までに申請 - 免税事業者が課税事業者となる課税期間の初日から登録を受けようとする場合

(免税事業者の登録時期)・・・1か月前までに申請 - 新設法人等が事業を開始した課税期間の初日から登録を受けようとする場合

(新設法人等の登録時期の特例)・・・事業を開始した課税期間の末日までに申請

また、インボイス制度の導入に伴う経過措置として、上記「登録の経過措置」の他に、「免税事業者に対する以下の2つの経過措置」が設けられています。

- 課税事業者選択届出書の提出を不要とする経過措置

(課税選択届出不要の特例)・・・登録日から課税事業者となる - 簡易課税制度選択届出書の提出時期を当課税期間中とする経過措置

(簡易選択届出時期の特例)・・・前課税期間中に提出しなくていい

上記マークをした5つの取扱い(登録の経過措置、免税事業者の登録時期、新設法人等の登録時期の特例、課税選択届出不要の特例、簡易選択届出時期の特例)について、インボイス制度導入時の経過措置から順に1つ1つ詳しく見ていきましょう。

関連記事適格請求書発行事業者の登録申請書の様式や具体的な書き方について詳しくは以下の記事をご覧ください。

インボイス制度導入時の登録の経過措置(令和5年10月1日から登録を受けようとする場合)

インボイス制度が導入される令和5年10月1日から登録を受けようとする場合、以下の経過措置(2年前から半年前までに申請)が設けられています。(課税事業者、免税事業者共通)

登録の経過措置

- 登録時期:令和5年10月1日から登録を受けようとする場合

- 登録申請:令和3年10月1日~令和5年3月31日までに申請

- 特定期間の判定で課税事業者となる場合⇒令和5年6月30日までに申請

- 期限までに提出が困難な事情がある場合⇒令和5年9月30日までに申請

(登録申請書に困難な事情を記載)

インボイス制度導入時の免税事業者の経過措置(課税選択届出不要の特例)

免税事業者がインボイス制度導入時に登録を受けようとする場合、課税事業者選択届出書の提出を不要とする以下の経過措置が設けられています。

課税選択届出不要の特例

- 適用要件:免税事業者が令和5年10月1日の属する課税期間中に登録を受ける場合(登録日が令和5年10月1日の属する課税期間の場合)

- 経過措置:課税事業者選択届出書の提出が不要⇒登録日から課税事業者となる

免税事業者が適格請求書発行事業者になる為には、原則、前課税期間中に課税事業者選択届出書を提出する必要がありますが、それが不要になります。また、課税事業者選択は、原則、課税期間単位ですが、それが課税期間の途中である登録日から課税事業者になります。

| 取扱い | 原則 | 特例(経過措置) |

| 課税事業者選択届出書 | 前課税期間中に提出必要 | 提出不要 |

| 課税事業者選択 | 課税期間単位 | 登録日から |

具体例を見てみましょう。

- 登録申請書を令和5年3月31日までに提出⇒令和5年10月1日登録

(登録日が令和5年10月1日の属する課税期間 ∴課税選択届出不要の特例の対象) - 課税事業者選択届出書の提出不要⇒登録日から課税事業者となる

登録申請書を令和5年3月31日を過ぎてから提出しても登録日が令和5年10月1日の属する課税期間であれば経過措置の対象(課税選択届出不要⇒登録日から課税事業者)になりますが、令和5年3月31日を過ぎると審査が終わり次第随時登録になりますので、登録日が令和5年10月1日の属する課税期間になる保証はありません。

インボイス制度導入時の免税事業者の経過措置(簡易選択届出時期の特例)

上記経過措置(課税選択届出不要⇒登録日から課税事業者)の適用を受ける事業者は、簡易課税制度選択届出書の提出時期についても以下の経過措置が設けられています。

簡易選択届出時期の特例

- 適用要件:

- 上記経過措置(課税選択届出不要⇒登録日から課税事業者)の適用を受ける事業者が

- 当課税期間から簡易課税制度を適用する旨を記載した簡易課税制度選択届出書を当課税期間中に提出した場合

- 経過措置:当課税期間から簡易課税制度を適用できる

簡易課税制度を選択する為には、原則、前課税期間中に簡易課税制度選択届出書を提出する必要がありますが、その提出時期が当課税期間中でよくなります。

| 取扱い | 原則 | 特例(経過措置) |

| 簡易課税制度選択届出書 | 前課税期間中に提出必要 | 当課税期間中に提出可能 |

具体例を見てみましょう。

- 登録申請書を令和5年3月31日までに提出⇒令和5年10月1日登録

(登録日が令和5年10月1日の属する課税期間 ∴課税選択届出不要の特例の対象) - 課税事業者選択届出書の提出不要⇒登録日から課税事業者となる

(課税選択届出不要の特例の対象 ∴簡易選択届出時期の特例の対象) - 簡易課税制度選択届出書を当課税期間中に提出⇒当課税期間から簡易課税制度適用

免税事業者が登録申請書を令和5年3月31日までに提出すると、課税選択届出不要の特例と簡易選択届出時期の特例の両方の対象になります。

簡易課税の注意点

- 設備投資で仕入税額が売上税額を上回る場合、原則課税であれば還付になりますが、簡易課税だと還付になりません。納付になります。

- 簡易課税を選択すると2年間はやめられません。上記特例を適用した場合、令和5年10月1日の属する課税期間の初日から2年間は簡易課税が適用されます。

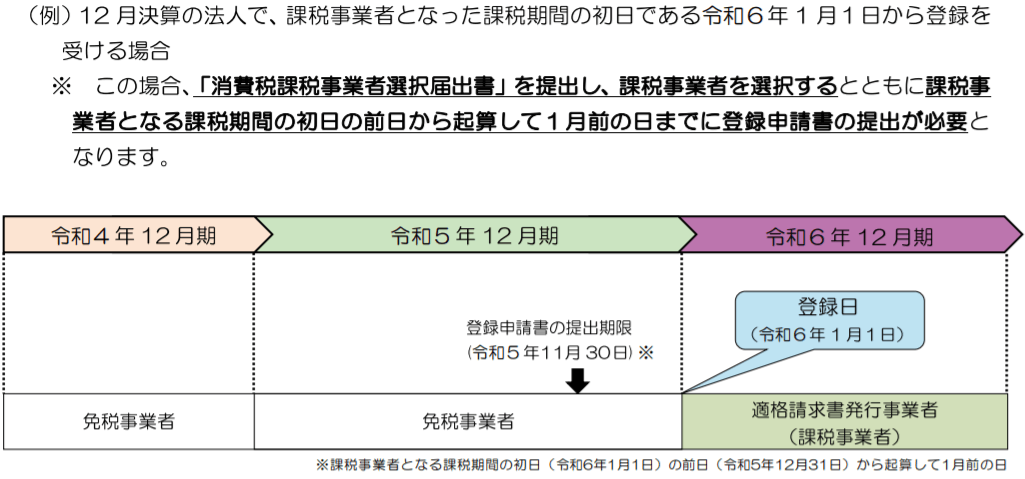

免税事業者の登録時期(課税事業者となる課税期間の初日から登録を受けようとする場合)

免税事業者が上記「インボイス制度導入時の経過措置」終了後に登録を受けようとする場合、課税事業者になると同時に登録を受ける以下の取扱いが設けられています。

免税事業者の登録時期

- 登録時期:免税事業者が課税事業者となる課税期間の初日から登録を受けようとする場合(登録日が令和5年10月1日の属する課税期間の翌課税期間以降の場合)

- 登録申請:課税事業者となる課税期間の初日の前日から起算して1月前の日までに申請

具体例を見てみましょう。

- 課税事業者選択届出書を令和5年12月期中に提出⇒令和6年12月期から課税事業者

(前課税期間中に課税選択届出⇒当課税期間から課税事業者) - 登録申請書を令和5年11月30日までに提出⇒令和6年1月1日登録

(初日の前日から起算して1月前の日までに登録申請⇒初日登録)

登録申請書を令和5年11月30日を過ぎてから提出しても審査が終わり次第随時登録されますが、その場合、課税期間の途中からの登録になりますので損になります。(課税事業者で納税はするのにインボイスを発行できない(=相手が仕入税額控除できない)期間が生じます)

新設法人等の登録時期の特例(事業を開始した課税期間の初日から登録を受けようとする場合)

新設法人等が登録を受けようとする場合、事業開始(設立)と同時に登録を受ける以下の特例が設けられています。

新設法人等の登録時期の特例

- 登録時期:新設法人等※が事業を開始した課税期間の初日から登録を受けようとする場合

- 登録申請:事業を開始した課税期間の末日までに申請

(登録申請書に課税期間の初日から登録を受けようとする旨を記載)

※新設法人等・・・新設法人、新設合併、新設分割、個人事業者の新規開業

具体例を見てみましょう。

- 課税事業者選択届出書を令和6年3月期中に提出⇒令和6年3月期から課税事業者

(当課税期間中に課税選択届出⇒当課税期間から課税事業者) - 登録申請書を令和6年3月31日までに提出⇒令和5年11月1日登録(遡って)

(事業開始課税期間の末日までに登録申請⇒事業開始課税期間の初日登録)

事業を開始した課税期間である場合、登録申請書、課税事業者選択届出書、簡易課税制度選択届出書は全て事業を開始した課税期間中に提出すれば、事業を開始した課税期間の初めから適用を受けることができます。

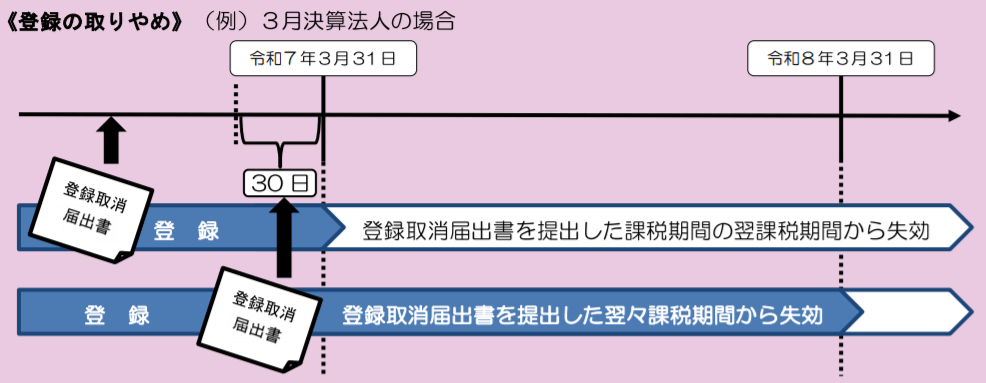

適格請求書発行事業者の取りやめ手続

適格請求書発行事業者の登録をやめたい場合は、税務署に登録取消届出書を提出すればやめることができます。(登録の取りやめ)

取りやめ手続

- 取消届出:適格請求書発行事業者の登録の取消しを求める旨の届出書(登録取消届出書)を提出

- 取消時期:

- 登録取消届出書を提出した課税期間の翌課税期間の初日に登録の効力が失われる

- ただし、提出が課税期間の末日から起算して30日前の日から課税期間の末日までの間の場合、翌々課税期間の初日に登録の効力が失われる

具体例を見てみましょう。

- 登録取消届出書を期末30日間より前に提出⇒翌課税期間から登録失効

- 登録取消届出書を期末30日間に提出⇒翌々課税期間から登録失効

廃業や合併による消滅の場合も登録の効力が失われますが、この場合、登録取消届出書ではなく事業廃止届出書、合併による法人の消滅届出書を提出します。廃業は廃業日の翌日、合併は合併消滅日に登録の効力が失われます。

登録申請、取りやめ手続一覧

上記登録申請、取りやめ手続を全体像や違いを確認しやすいように一覧にまとめました。(時系列)

- インボイス制度導入時の登録申請手続(経過措置あり)

- 登録の経過措置(課税事業者、免税事業者共通)

- 登録申請:令和3年10月1日~令和5年3月31日

- 登録時期:令和5年10月1日(インボイス制度開始日)

- 免税事業者の経過措置(登録日が令和5年10月1日の属する課税期間の場合)

- 課税事業者選択届出書⇒提出不要、登録日から課税事業者となる

- 簡易課税制度選択届出書⇒前課税期間中ではなく当課税期間中に提出できる

- 登録の経過措置(課税事業者、免税事業者共通)

- インボイス制度導入後の登録申請手続(経過措置終了)

- 課税事業者

- 登録申請:期限なし

- 登録時期:随時(課税期間単位ではない)

- 免税事業者(登録日が令和5年10月1日の属する課税期間の翌課税期間以降の場合)

- 課税事業者選択届出書を提出

- 登録申請:課税事業者となる課税期間の初日の前日から起算して1月前の日まで

- 登録時期:課税事業者となる課税期間の初日

- 新設法人等の特例

- 登録申請:事業を開始した課税期間の末日まで

- 登録時期:事業を開始した課税期間の初日(遡って登録を受けたものとみなす)

- 課税事業者

- 取りやめ手続

- 期末30日間前

- 取消届出:期末30日間より前

- 取消時期:翌課税期間の初日

- 期末30日間

- 取消届出:期末30日間

- 取消時期:翌々課税期間の初日

- 期末30日間前

まとめ

いかがだったでしょうか。経過措置や特例が多いインボイス制度の登録申請、取りやめ手続。全体像や各手続の確認にご活用ください。