平成31年(令和元年)以後居住分から連帯債務の場合の控除申告書の書き方が簡単になりましたが、平成30年以前居住分は従来通りなので居住年によって書き方が2通りに分かれるようになりました。

そこで今回は連帯債務の場合の控除申告書の書き方について、居住年による違いとそれぞれの控除申告書の書き方について整理しておきます。

この記事は年末調整の記事です。確定申告の場合に提出する連帯債務の計算明細書(付表)の書き方については以下の記事をご覧ください。

-

住宅ローン控除!連帯債務の計算明細書(付表)の書き方!

住宅ローン控除の確定申告で連帯債務がある場合に提出する「(付表)連帯債務がある場合の住宅借入金等の年末残高の計算明細書」。連帯債務割合や自己資金の調整など分かりにくい箇所が多いです。 そこで今回は、そ ...

続きを見る

目次

連帯債務の場合の基本的な計算の流れ

控除申告書の書き方の前に、まずは連帯債務の場合の基本的な計算の流れを確認しておきましょう。控除申告書の様式は居住年によって変わりますが、計算の流れは変わりません。押さえておくと様式変更にも対応できます。以下の流れで計算します。

計算の流れ

- 借入金等の年末残高(銀行の残高証明書の金額×連帯債務割合)

- 取得対価の額(税務署の控除証明書の金額)

- 上記1と2の少ない方×居住用割合(税務署の控除証明書の割合)

- 上記3×1%(税務署の控除申告書の控除率)

1.借入金等の年末残高は銀行の残高証明書が連帯債務者全員分の金額でくるので自分の連帯債務割合を乗じて自分の借入金等年末残高をだす必要があります。

2.取得対価の額は税務署の控除証明書が自分の持分の金額でくるので自分の持分割合を乗じる必要はなくそのまま使います。

ポイント

- 借入金等の年末残高・・・残高証明書の金額(連帯債務者全員分)×連帯債務割合(自分の分)

- 取得対価の額・・・控除証明書の金額(自分の分)をそのまま使う

連帯債務変更点、控除申告書の書き方の居住年による違い

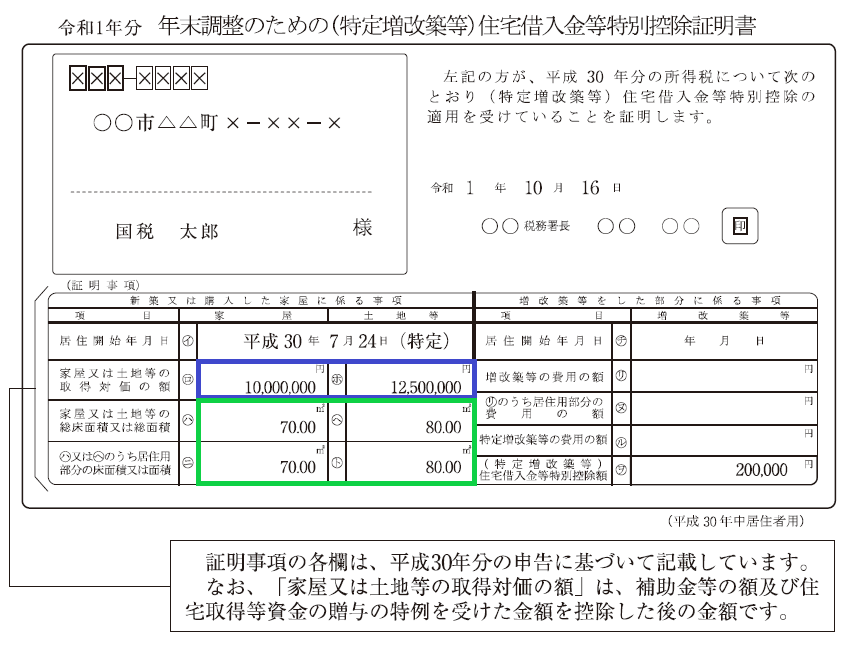

上述したように計算の流れは変わりませんが、連帯債務に関し控除証明書の様式と控除申告書の備考欄の書き方が平成31年(令和元年)以後に居住した人から以下のように変わりました。

連帯債務に関する変更点

- 連帯債務割合・・・控除証明書に記載されるようになりました

- 控除申告書の備考欄・・・他の連帯債務者からの記入、押印が不要になりました

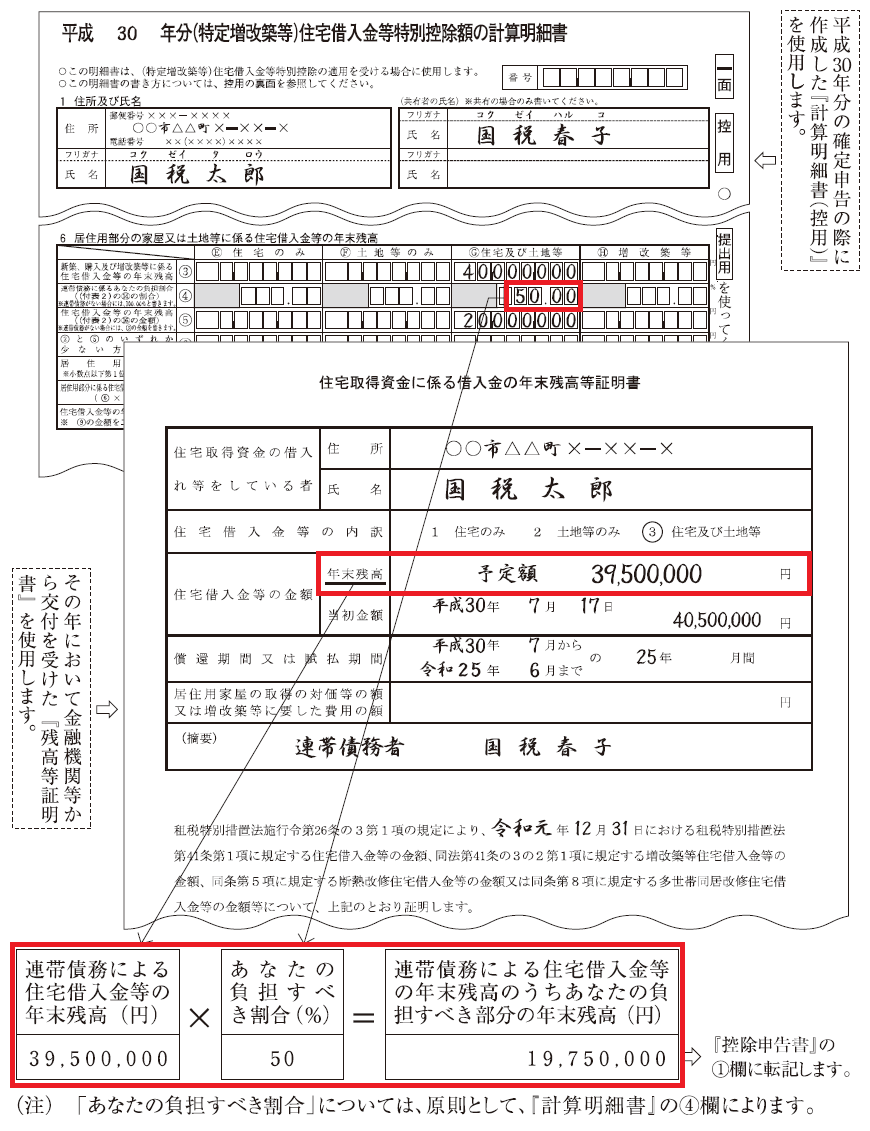

今までは連帯債務割合を確認するには住宅ローン控除初年度に確定申告した際の「(特定増改築等)住宅借入金等特別控除額の計算明細書」を見る必要がありましたが、控除証明書(控除申告書の下部)上で確認できるようになりました。

また、今までは控除申告書の備考欄に他の連帯債務者から記入、押印を受けることによって連帯債務割合を証明するかたちでしたが、控除証明書に連帯債務割合が記載されているので不要になりました。

ただし、平成30年以前に居住した人は今まで通りなので、居住年によって控除申告書の書き方が2通りに分かれるかたちになっています。居住年による違いをまとめると以下の通りです。

| 居住年 | 平成30年以前に居住した人 | 平成31年(令和元年)以後に居住した人 |

| 連帯債務割合の確認方法 | 住宅ローン控除初年度に確定申告した際の ・(特定増改築等)住宅借入金等特別控除額の計算明細書 ※連帯債務者全員の連帯債務割合の確認は ・(付表2)連帯債務がある場合の住宅借入金等の年末残高の計算明細書 | 確定申告後に税務署から送付される ・年末調整のための(特定増改築等)住宅借入金等特別控除証明書 |

| 住宅借入金等特別控除申告書の「備考」欄 | 他の連帯債務者から以下の記入、押印を受ける必要がある ・連帯債務者であること等の文言 ・住所、氏名、押印 ・勤務先所在地、名称(給与所得者のみ) 【記載例】 | 他の連帯債務者からの記入、押印不要 |

以下で具体的な控除申告書の書き方について居住年別に見ていきましょう。

平成30年以前に居住した人の控除申告書の書き方

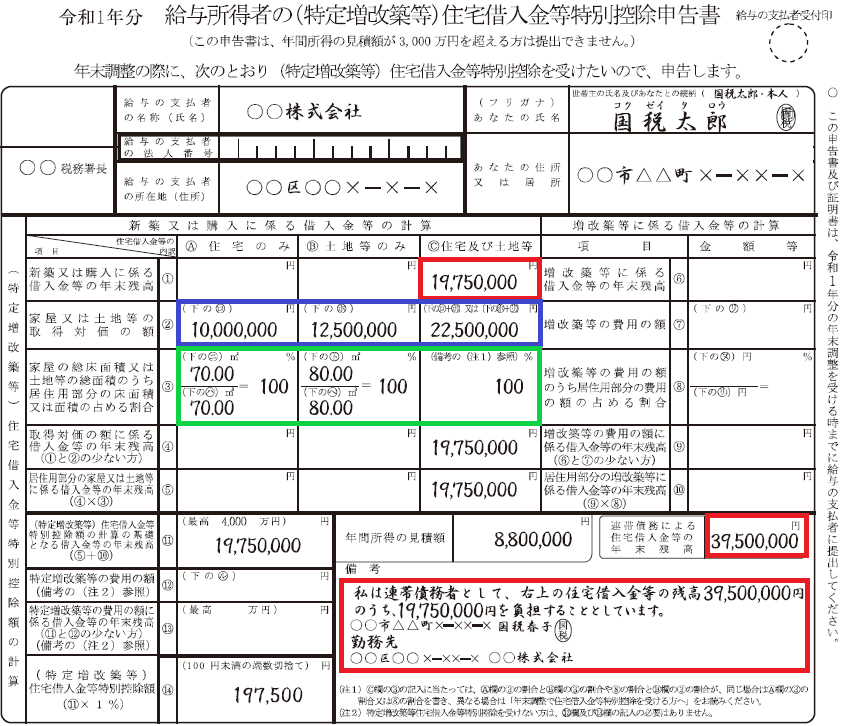

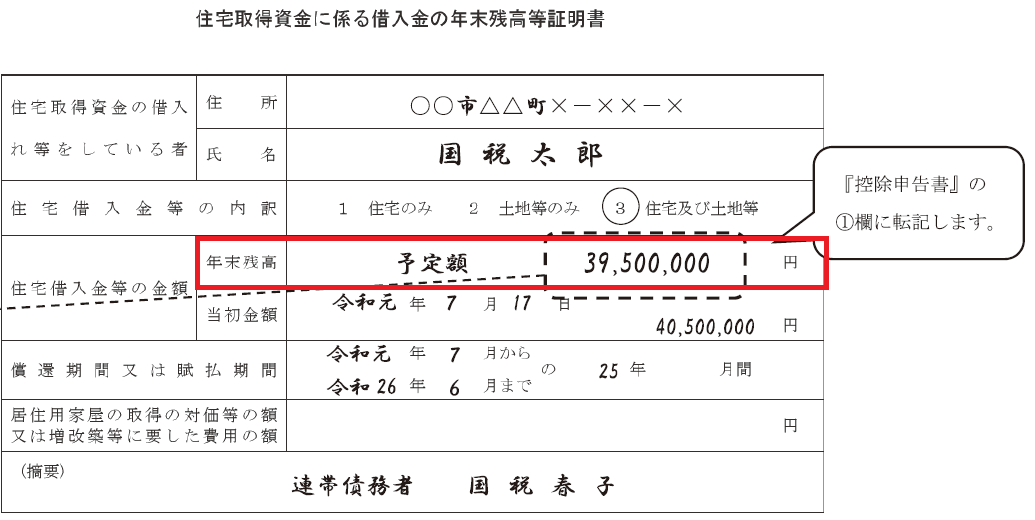

平成30年に居住開始した人(連帯債務の場合)を例に解説します。(画像出典:令和元年分年末調整のしかた(国税庁))

転記か所を分かり易くするために色分けしてあります。

・借入金等の年末残高(赤枠) 残高証明書(赤枠)⇒控除申告書(赤枠)に転記

・取得対価の額(青枠) 控除証明書(青枠)⇒控除申告書(青枠)に転記

・居住用割合(緑枠) 控除証明書(緑枠)⇒控除申告書(緑枠)に転記

控除申告書

控除申告書の書き方

控除申告書に転記する為の残高証明書、控除証明書は下に画像を貼ってあります。

借入金等の年末残高(赤枠)

- ①欄・・・残高証明書39,500,000円×連帯債務割合50%=19,750,000円を転記

※①A欄、B欄、C欄は残高証明書の「住宅借入金等の内訳」欄に応じて記入 - 連帯債務による住宅借入金等の年末残高欄・・・残高証明書39,500,000円を転記

- 備考欄・・・他の連帯債務者に赤枠のように記入押印してもらいます

取得対価の額(青枠)

- ②欄・・・控除証明書ロ、ホを転記

居住用割合(緑枠)

- ③欄・・・控除証明書ハ、ニ、ヘ、トを転記

その他

- ④欄以降・・・用紙の指示に従い記入していきます

- 年間所得の見積額欄・・・住宅ローン控除の所得要件3,000万円以下を判定する欄

計算明細書、残高証明書

控除証明書(控除申告書の下部に記載されています)

平成31年(令和元年)以後に居住した人の控除申告書の書き方

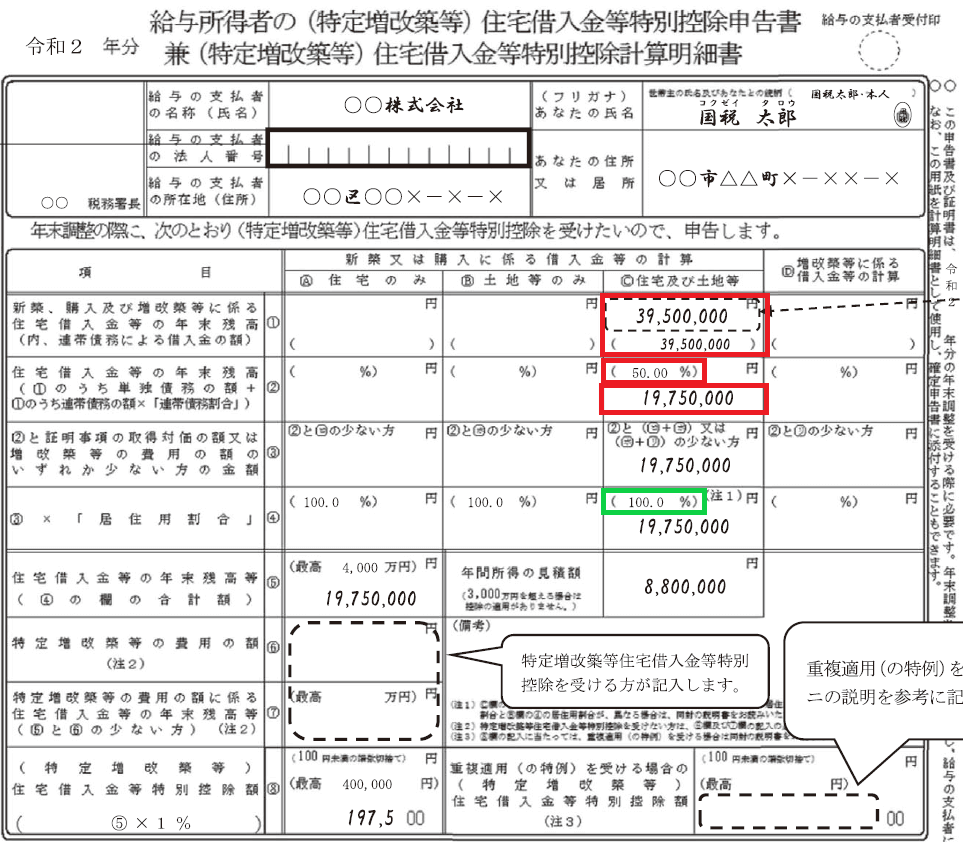

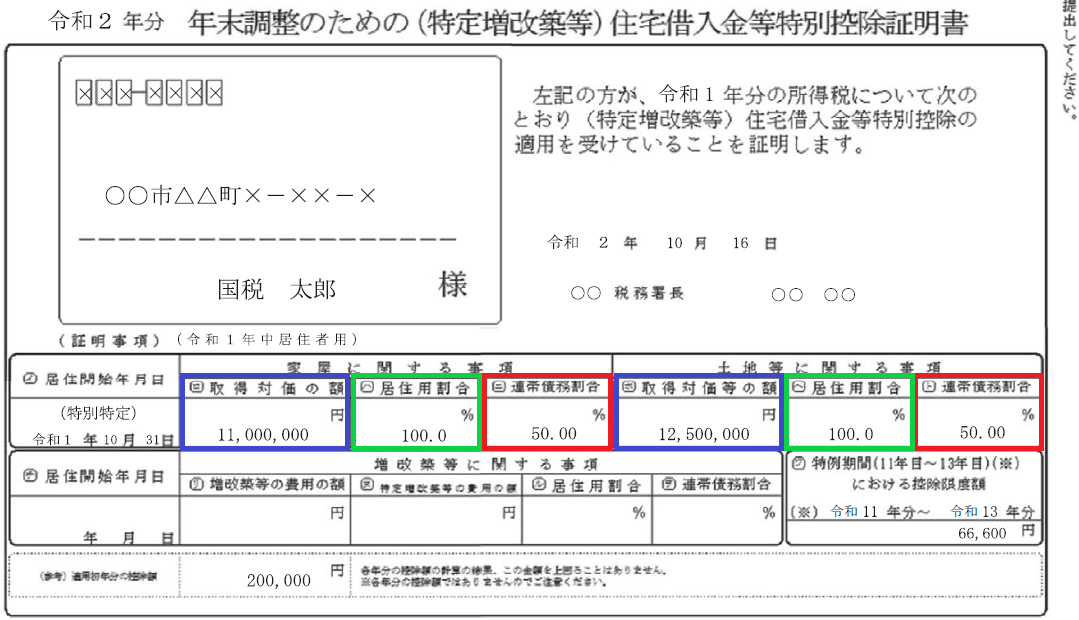

令和元年に居住開始した人(連帯債務の場合)を例に解説します。(画像出典:令和2年分年末調整のしかた(国税庁))

転記か所を分かり易くするために色分けしてあります。

・借入金等の年末残高(赤枠) 残高証明書(赤枠)⇒控除申告書(赤枠)に転記

・連帯債務割合(赤枠) 控除証明書(赤枠)⇒控除申告書(赤枠)に転記

・取得対価の額(青枠) 控除証明書(青枠)⇒控除申告書に転記不要

・居住用割合(緑枠) 控除証明書(緑枠)⇒控除申告書(緑枠)に転記

控除申告書

控除申告書の書き方

控除申告書に転記する為の残高証明書、控除証明書は下に画像を貼ってあります。

借入金等の年末残高(赤枠)、連帯債務割合(赤枠)

- ①欄・・・残高証明書39,500,000円を転記

※①A欄、B欄、C欄は残高証明書の「住宅借入金等の内訳」欄に応じて記入 - ②欄カッコ書(連帯債務割合)・・・控除証明書ニ、トを転記

②欄・・・①のうち単独債務の額0円+①のうち連帯債務の額39,500,000円×連帯債務割合50%=19,750,000円

居住用割合(緑枠)、その他

- ③欄・・・②(借入金等の年末残高)と控除証明書ロ、ホ(取得対価の額)の少ない方

- ④欄カッコ書(居住用割合)・・・控除証明書ハ、ヘを転記

④欄・・・③19,750,000円×居住用割合100%=19,750,000円 - ⑤欄以降・・・用紙の指示に従い記入していきます

- 年間所得の見積額欄・・・住宅ローン控除の所得要件3,000万円以下を判定する欄

残高証明書

控除証明書(控除申告書の下部に記載されています)

まとめ

いかがだったでしょうか。連帯債務の場合の控除申告書の書き方について毎年悩まなくていいように整理しておきました。ご活用ください。

-

住宅ローン控除申告代行2万円!資料はメールで全国対応!

申告し忘れて数年分ご依頼の場合の2年目以降は1万5千円。専用お申込みフォームと資料の受渡しがスマホで撮影等メールなので効率的でスピーディー。対面・電話・コピー郵送一切不要。全国対応。 目次住宅ローン控 ...

続きを見る